"Perte de la moitié du capital " : qu’est ce que c’est ?

L’expression « perte de la moitié du capital » vise la situation dans laquelle les capitaux propres d’une SARL ou d’une société par actions (SAS, SA, SCA) deviennent inférieurs à la moitié du capital social à la clôture d’un exercice.

La société qui se trouve dans cette situation doit respecter une procédure spécifique prévue par les articles L.223-42 (SARL), L.227-1 (SAS) et L.225-248 (SA) du Code de commerce.

La constatation de la perte et la décision de (non) dissolution

La situation de perte de la moitié du capital est constatée lors de l’assemblée générale ordinaire annuelle visant à approuver les comptes (qui, pour rappel, doit se tenir dans les 6 mois de la clôture de l’exercice).

Les associés doivent alors être convoqués et se réunir dans les 4 mois qui suivent cette assemblée afin de décider s’il y a lieu, ou non, de prononcer à la dissolution anticipée de la Société.

Une erreur courante est de présenter à l’assemblée une résolution portant sur la poursuite de l’activité sociale. Or la résolution doit porter sur la dissolution de la société. Les associés doivent alors voter « pour » ou « contre » la proposition. Si la majorité vote « contre », la dissolution est rejetée donc la Société poursuit son activité. Cela permet donc à la minorité de blocage de s’opposer à la dissolution.

Dans la plupart des cas, les statuts stipulent que la dissolution ne peut être prononcée qu’en assemblée générale extraordinaire. Il conviendra donc de réunir une assemblée générale extraordinaire (AGE) et de respecter les règles de quorum et majorité propres à chaque forme sociale.

L’information des tiers : la publication de la décision de non dissolution

La décision des associés doit ensuite être publiée dans un journal d’annonces légales dans le département du siège social et le Registre du commerce et des sociétés doit être mis à jour en procédant au dépôt d’une formalité dont la procédure est décrite ci-dessous.

Après validation de la formalité par le Greffe du Tribunal de Commerce, une mention spécifique est ajoutée sur l’extrait KBIS afin d’informer les tiers (les fournisseurs, les clients, les banques, etc.) de la situation de la société.

Cette formalité n’est à effectuer qu’une seule fois.

- Le Comité de coordination du RCS a précisé qu’il n’est pas nécessaire de répéter cette formalité les exercices suivants si les capitaux propres ne sont pas reconstitués (avis du CCRCS n° 2003-071 du 25/03/2004).

- La jurisprudence considère qu’il n’est pas nécessaire de consulter à nouveau les associés sur ce point si au cours des exercices qui suivent les capitaux propres ne sont toujours pas reconstitués (CA PARIS 25/03/1991, BRDA 14/91 p18 et Rép. Cornet, AN 30/04/1976, p. 2556 n° 27757), et ce même si ces exercices font apparaitre de nouvelles pertes car les associés se sont déjà prononcés sur la situation de perte de la moitié du capital.

Le délai de régularisation

Un premier délai de 2 exercices

Dès lors que la dissolution n’est pas prononcée, la situation devra être régularisée au plus tard à la clôture du deuxième exercice suivant celui au cours duquel la perte a été constatée. Cette échéance démarre à compter de l’exercice au cours duquel la perte est constatée par l’assemblée générale, et non à compter de l’exercice faisant apparaître cette perte.

La situation peut être régularisée de différentes manières :

- Soit la société parvient à reconstituer ses capitaux propres à concurrence d’une valeur au moins égale à la moitié du capital, notamment en réalisant suffisamment de bénéfices au cours des exercices suivants ;

- Soit la société procède à une réduction du capital du montant nécessaire pour que la valeur des capitaux propres soit au moins égale à la moitié de son montant. Cette solution étant dans les faits impossible si les capitaux propres sont négatifs.

Un second délai de 2 exercices pour certaines sociétés

Depuis la loi n° 2023-171 du 09/03/2023 (article 14), certaines sociétés disposent d’un délai supplémentaire lorsqu’à la clôture du deuxième exercice le montant de leur capital social dépasse un seuil fixé par le décret 2023-657 du 25/07/2023 :

- Pour les SARL (article R. 223-37 du Code de commerce) et SAS (article R. 225-166-1 a du Code de commerce) : le capital social doit être supérieur à 1% du total du bilan de la société à la clôture de l’exercice ;

- Pour les SA et SCA (article R. 225-166-1 b du Code de commerce) : le capital social doit être supérieur à la valeur la plus élevée entre 1% du total du bilan à la clôture de l’exercice et 37 000 €.

La société dispose alors d’un délai de deux exercices supplémentaires pour réduire son capital à un montant inférieur ou égal à ce seuil (et ce même si cette opération ne rend pas les capitaux propres supérieurs ou égaux à la moitié du capital social).

Exemple. Le capital social d’une SARL est de 10 000 € et à la clôture de l’exercice 31/12/2023 les capitaux propres sont inférieurs à 5 000 €.

L’assemblée générale ordinaire annuelle du 30/06/2024 constate cette situation. Les associés ont jusqu’au 31/10/2024 pour se prononcer sur la dissolution de la société.

En cas de non dissolution, la situation devra en principe être régularisée avant le 31/12/2026 (puisque la perte a été constatée en 2024 et non pas en 2023). Toutefois, si au 31/12/2026, le capital social de la société est supérieur à 1% du total du bilan de la société, la SARL aura jusqu’au 31/12/2028 pour réduire son capital social.

Le risque de dissolution judiciaire

La société encourt la dissolution judiciaire dans les deux situations suivantes :

- Les associés ne se sont pas réunis à l’issue de l’assemblée générale ordinaire annuelle en vue de décider la dissolution ou non de la société.

- Les associés ont décidé de ne pas dissoudre la société, mais à l’issue du délai supplémentaire la société n’a pas réduit son capital social à un montant inférieur ou égal au seuil réglementaire.

En revanche, l’ANSA considère que les sociétés qui ne peuvent pas bénéficier du délai supplémentaire de deux exercices en raison des seuils n’encourent aucune sanction si elles ne régularisent pas leur situation (comité juridique n° 23-038 du 04/10/2023).

Quoi qu’il en soit, le risque de sanction de dissolution judiciaire demeure assez faible en pratique puisque cela suppose l’action d’un tiers justifiant d’un intérêt à agir.

La publication de la régularisation

Lorsque la société a régularisé sa situation, elle peut déposer au R.C.S le procès-verbal d’assemblée générale ordinaire constatant la reconstitution des capitaux propres afin de faire retirer la mention de la perte de la moitié du capital de l’extrait KBIS (avis CCRCS 2013-04 du 17/12/2013).

Documents obligatoires

Voici la liste des actes et pièces justificatives indispensables pour obtenir un dossier complet et éviter les rejets du Greffe

Documents relatifs à la Société

- Procès-verbal d’assemblée générale extraordinaire décidant la poursuite de l’activité certifié conforme par le dirigeant

- Attestation de parution de l’annonce légale de non dissolution dans un journal du département du siège social

Documents relatifs au mandataire

- Procuration au nom du déposant pour effectuer les formalités

- Pièce d’identité (copie certifiée conforme, datée et signée) du déposant

Couts

La formalité de perte de la moitié du capital nécessite de publier une annonce légale et de mettre à jour le RCS. Ces frais étant désormais fixés forfaitairement par décret, leur montant est incompressible

Procédure de dépôt sur le Guichet Unique

Lorsque tous les documents sont prêts, vous n’avez plus qu’à suivre la procédure étape par étape pour déposer une formalité de poursuite de l’activité malgré la perte de la moitié du capital social

Rubriques

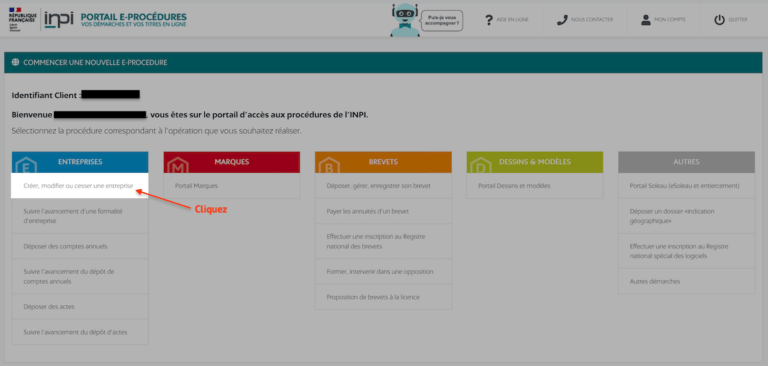

- Ouvrez le site du Guichet unique et connectez vous avec vos identifiants

- Une fois connecté cliquez sur Créer, modifier ou cesser une entreprise

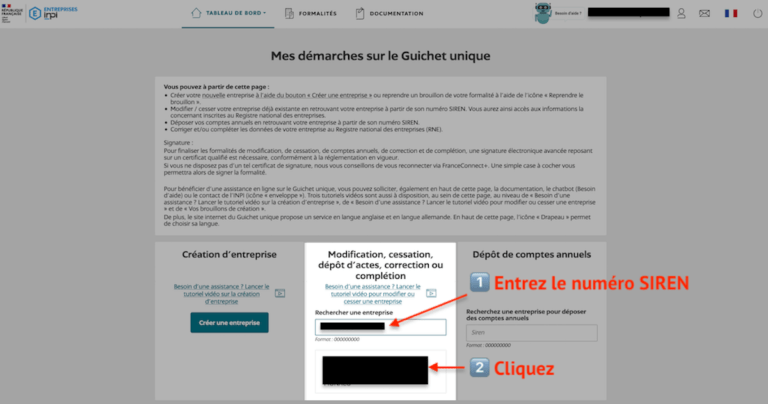

- Indiquez le numéro SIREN de la Société

- Un nouveau cadre apparait avec la dénomination de la Société, cliquez dessus

Identité de l’entreprise

- Vérifiez qu’il s’agit de la bonne société, puis cliquez sur Modifier l’entreprise

- Commencez par indiquer un nom de brouillon (par exemple la dénomination de la Société + « Perte de la moitié du capital »), cela servira uniquement à vous y retrouver parmi vos différentes formalités en cours

- Faites défiler la page jusqu’à voir apparaitre Je souhaite indiquer une continuation de l’exploitation malgré un actif net devenu inférieur à la moitié du capital, cochez la case Oui

- En dessous, indiquez la date de l’assemblée générale ayant décidé la poursuite de l’activité

- Puis cliquez sur Étape suivante

Gestion et direction

- Il n’y a pas de modification à effectuer sur cette page, cliquez sur Étape suivante

Établissements

- Il n’y a pas de modification à effectuer sur cette page, cliquez sur Valider les informations

Bénéficiaires effectifs

- Il n’y a pas de modification à effectuer sur cette page, cliquez sur Étape suivante

Pièces jointes

Toutes les pièces jointes doivent être transmises au format PDF. Si une pièce obligatoire n’apparait pas automatiquement, vous pouvez l’ajouter en cliquant sur « + Ajouter des pièces jointes » en bas à droite.

Informations générales

- Téléchargez le procès-verbal d’assemblée générale extraordinaire (ou des décisions de l’associé unique pour les EURL/SASU) signé par tous les associés ou certifié conforme par un dirigeant

Publications légales

- Téléchargez l’attestation de parution de l’avis de non dissolution (annonce publiée mais non parue) ou la copie de l’insertion de l’annonce (annonce déjà parue) dans le cadre correspondant

Représentant ou mandataire

Uniquement si la personne déposant la formalité n’est pas un représentant légal

- Ajoutez la procuration signée par un dirigeant qui doit expressément mentionner votre nom en tant que mandataire pour effectuer les formalités de modification

- Puis sélectionnez le type de pièce et ajoutez votre pièce d’identité, certifiée conforme, datée et signée par vous

- Lorsque vous avez terminé de télécharger toutes les pièces obligatoires, cliquez sur Valider les pièces jointes

Observations et correspondance

- Si vous avez une remarque particulière à adresser au Greffe, indiquez la dans le champ « observations »

- Cochez Non à la question Je consens à la mise à disposition de mes données personnelles pour éviter le démarchage commerciale

- Si vous souhaitez que les originaux (extrait KBIS, certificat de dépôt, facture du Greffe, etc.) soient envoyés ailleurs qu’au siège social, vous pouvez indiquer une adresse de correspondance

- Puis cliquez sur Étape suivante

Récapitulatif

- Le récapitulatif indique l’organisme qui traitera la formalité et le type de formalité qui est déposée

- Vérifiez que vous n’avez pas fait d’erreur de saisie et que toutes les informations sont correctes, puis cliquez sur Valider le dossier

- Cliquez ensuite sur Signer la formalité en bas à droite

- Téléchargez les synthèses et vérifiez que toutes les informations sont exactes. Si vous constatez une erreur, vous pouvez la corriger en cliquant sur Revenir à mon brouillon

- Lorsque tout vous semble correct, cochez la case Je confirme que les informations de la formalité sont exactes, puis cliquez sur Signer la demande de modification

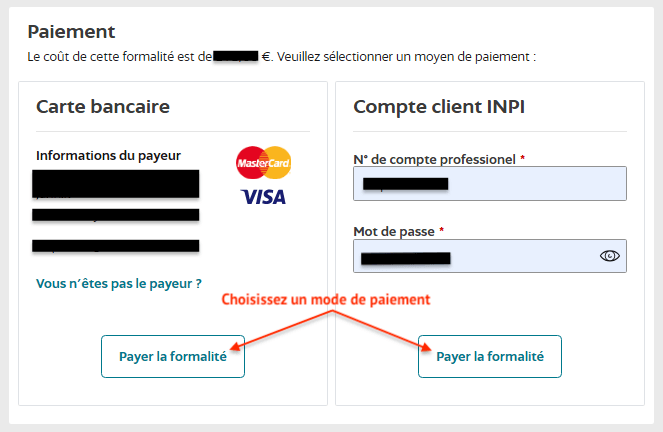

- Cliquez sur Passer au paiement

- Pour finir, procédez au paiement par carte bancaire ou via votre compte INPI professionnel

Besoin d’aide ?

Si vous souhaitez gagner du temps, notre équipe se fera un plaisir d’effectuer pour vous la formalité auprès du Guichet Unique !

Questions fréquentes

Toutes les sociétés sont elles concernées par cette formalité ?

Cette formalité concerne uniquement les SARL, EURL, SAS, SASU et SA. Ne sont pas concernées les sociétés civiles, les SNC et les SCS.

Quand doit-être effectuée la formalité ?

La formalité de poursuite de l’activité (ou au contraire de dissolution de la société) doit être effectuée dans les quatre mois qui suit la constatation de la perte de la moitié du capital.

Quand publier l’annonce légale ?

La demande de publication de l’annonce légale doit être effectuée avant la demande de modification sur le Guichet Unique puisqu’il s’agit d’une pièce obligatoire.

Cependant il n’est pas nécessaire d’attendre que l’annonce soit effectivement parue : vous pouvez fournir au Greffe l’attestation de parution de l’annonce, faisant mention de la date de publication à venir et du nom du journal d’annonces légales.

Que se passe-t-il ensuite ?

Une mention sera portée sur l’extrait KBIS de la Société afin d’avertir les tiers (et notamment les fournisseurs) de sa situation.

Lorsque les capitaux propres seront reconstitués une formalité devra être déposée afin de faire retirer cette mention.

Quelles pièces d’identité sont admises par le Greffe ?

Sont admises comme pièce d’identité :

– Une copie de la carte d’identité (recto/verso) ou du passeport en cours de validité

– Un extrait d’acte de naissance datant de moins de 3 mois (à demander auprès de la mairie du lieu de naissance)

– Pour les étrangers : une copie de la carte de séjour (recto/verso) en cours de validité